- فرانک سوئیس - 10 واقعیت جالب

- راهنمایی برای کیف پول الکترونیکی

- نحوه ورود به MT4 پس از تغییر نام سرور

- فکر کردن از نظر اقتصادی: فقط بازار و منطق مبادله باعث سعادت می شود

- نشانگر جریان پول Chaikin T3 NMC

- نحوه نصب شاخص های کمی استراتژی به Metatrader 4/5

- شماره برای تصادفی

- سهام فنی

- بانکداری الکترونیکی: مزایا ، مضرات و اهمیت

- بازارساز برای SME IPO

آخرین مطالب

امکانات وب

استحکام دلار و احساسات منفی در ماه ژوئیه بر روی طلا وزن داشت

برجسته های ژوئیه

- با ادامه قدرت دلار آمریکا و انتظارات تورم ، قیمت طلا کاهش یافت ، Gold ETF 81T (4. 5 میلیارد دلار آمریکا) از دست داد و موقعیت های سوداگرانه در آینده طلا فقط برای پنجمین بار از سال 2006 کوتاه شد (ص 1).

مشتاقانه منتظر است

- واکنش بازار به جلسه فدرال فدرال ماه ژوئیه ممکن است سقوط پایدارتر در دلار آمریکا را ترغیب کند و در دارایی های ریسک قرار بگیرد. این می تواند به نفع طلا باشد اما همچنین ممکن است باعث تقویت وضوح فدرال رزرو شود (P. 2).

- تجزیه و تحلیل تاریخی نشان می دهد که موقعیت فعلی بازار آینده در طلا ، دلار آمریکا و خزانه 10 ساله ایالات متحده می تواند احتمال خوبی از بازده مثبت به جلو برای طلا را نشان دهد (ص . 2-3).

دلار قوی بود و سرمایه گذاری طلا ضعیف بود

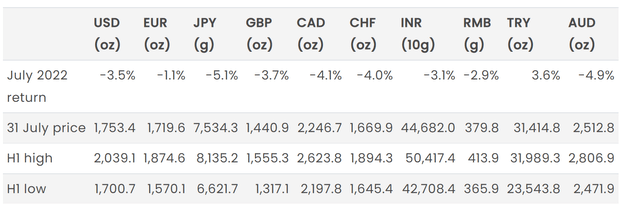

طلا در ماه ژوئیه 3. 5 درصد کاهش یافت و در سال 2. 9 ٪ کاهش یافت و در هر سال 1753 دلار آمریکا. 1 دلار قوی آمریکا و بازده واقعی چسبنده در نیمه اول ژوئیه بر روی طلا وزن داشت. اما انتظارات نرمتر تورم در اواسط ماه و بیکار ادعا می کند که چند روز بعد در ایالات متحده آمریکا را به دست آورد و نرخ واقعی را کاهش داد. این معکوس ها همچنین با موقعیت یابی گسترده در بازارهای آتی برای ارزها ، طلا و میزان کمتری همزمان شدند. با روبرو شدن با 6. 2 ٪ قطره در اواسط ماه ، طلا به پایان رسید تا ماه را تنها با 3. 5 ٪ کاهش دهد (جدول 1).

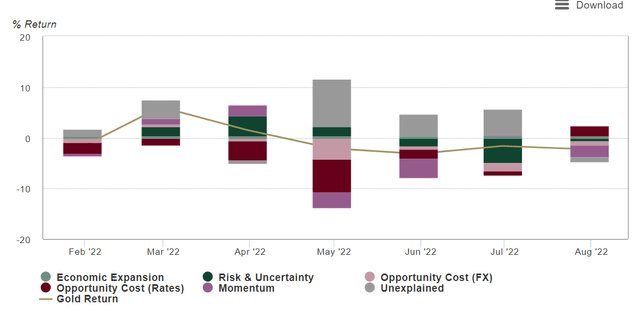

مدل انتساب بازگشت طلا ما (GRAM) (نمودار 1) نشان می دهد که عملکرد طلا تحت تأثیر:

- Momentum: جریان قابل توجهی از ETF های جهانی جهانی و افت بیشتر موقعیت آینده طلا ، تنها برای پنجمین بار از زمان معرفی این سریال ، به خالص کوتاه رسید.

- خطر و عدم اطمینان: قیمت خام برنت ضعیف تر بر داده های رشد نرم تر و نوسانات ضمنی پایین نیز به ضعف طلا کمک می کند

- هزینه فرصت (FX): ادامه قدرت دلار ، که فقط در نیمه دوم ماه معکوس شد

- هزینه فرصت (نرخ): کاهش بازده اوراق قرضه ، بر انتظارات ضعیف تر در بخش دوم ماه باعث افزایش طلا شد.

نمودار 1: یک دلار قوی تر و ادامه جریان سرمایه گذار در ماه ژوئیه وزن طلا

کمک های رانندگان قیمت طلا به بازده طلای ماهانه*

*تا 31 ژوئیه 2022. مدل کوتاه مدت ما یک مدل رگرسیون چندگانه از بازده قیمت طلای ماهانه است که ما به چهار دسته اصلی راننده موضوعی از عملکرد طلا می پردازیم: گسترش اقتصادی ، ریسک و عدم اطمینان ، هزینه فرصت و حرکت. این مضامین انگیزه های تقاضای طلا را به خود جلب می کنند. از همه مهمتر ، تقاضای سرمایه گذاری ، که در کوتاه مدت محرک حاشیه بازده قیمت طلا محسوب می شود."غیر قابل توضیح" نشان دهنده درصد تغییر در قیمت طلا است که توسط عواملی که در حال حاضر در مدل موجود است توضیح داده نشده است. نتایج نشان داده شده در اینجا بر اساس تجزیه و تحلیل شامل دوره تخمین از فوریه 2007 تا ژوئن 2022 است.

جدول 1: قیمت های طلا در قسمت دوم ژوئیه دوباره برگشت اما برای جبران خسارات قبلی کافی نیست

با نگاه به آینده…

- انتظارات از یک محیط سیاست پولی کمتر هولناک ایالات متحده و تخصیص پول نقد سرمایه گذار بالا ممکن است دلار را تضعیف کرده و باعث بهبودی پایدار در سهام و کالاها شود.

- علاوه بر این ، تجزیه و تحلیل تاریخی ما از موقعیت های آینده در طلا ، دلار آمریکا و اوراق بهادار 10 ساله خزانه داری نشان می دهد که طلا می تواند در آینده نزدیک بیشتر شود.

تجمع پایدار تری در سهام و کالاها

Nuance نقش مهمی در بیانیه جلسات FOMC در اواخر ماه ژوئیه ایفا کرد. افزایش نرخ غیرمعمول بزرگ (+75bps) و به طور مداوم زبان محکم بر روی تورم تا حد زیادی توسط بازارها رد شد. درعوض ، با توجه به وابستگی به داده های آینده در مقابل راهنمایی های رو به جلو و پتانسیل باریک برای سرعت کندتر از افزایش در پایان سال ، دلار به سرعت فروخته می شود و بازارهای سهام عدالت برخی از قوی ترین تظاهرات یک روزه را از سال 2020 مشاهده کردند.

جدیدترین نظرسنجی مدیر صندوق Bank of America (BOFA) ، که بیش از یک هفته قبل از جلسه فدرال رزرو منتشر شد ، احساسات را به عنوان "وخیم" نقاشی کرد و نسبت مدیرانی که مایل به ریسک بیشتر بودند ، به کمترین زمان رسید. همچنین در این گزارش قابل توجه این بود که پول نقد به عنوان سهم کل دارایی های نمونه کارها از سال 2001 در بالاترین سطح خود قرار داشت. اگرچه علیت مشخص نیست ، اما این ممکن است قدرت اخیر دلار را توضیح دهد.

همچنین ممکن است فرصتی ارائه دهد. از این گذشته ، احساسات به معنای بازگشت است. موقعیت گسترده در بازار آتی همراه با استقرار این تخصیص های نقدی می تواند باعث افزایش جریان های دارایی در ریسک در رابطه با دلار ضعیف تر شود.

اما همچنین می تواند برای بازارها آتش سوزی کند و عزم فدرال رزرو را آزمایش کند ، که اعتقاد آنها این است که بازگرداندن تقاضا به تعادل با عرضه برای مقابله با تورم ضروری است. در کل ، یک دلار ضعیف تر برای سرمایه گذاران طلایی استقبال می شود ، اما یک محیط بازتاب دهنده می تواند یک سرچشمه باشد ، به خصوص اگر باعث شود که فدرال رزرو دوباره خود را تأیید کند.

استخراج سیگنال ها از بازار آینده

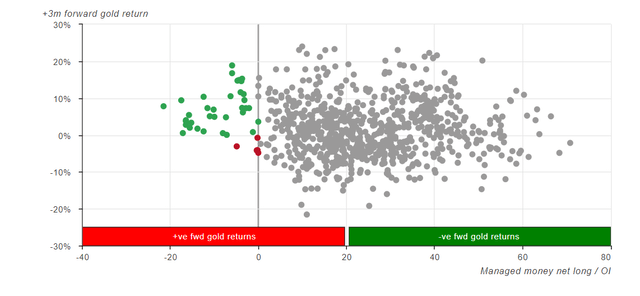

در اواسط ماه ژوئیه ، موقعیت یابی پول در آینده طلا فقط برای پنجمین بار از زمان معرفی این سریال در سال 2006 ، خالص شد (نمودار 2). ما می دانیم که آینده داده ها را به عنوان یک سنجش از لحاظ تاریخی مفید از احساسات سوداگرانه در طلا ، به ویژه در افراط و تفریط می یابیم.

شورت های خالص در معاملات آینده طلا از نظر تاریخی با بازده مثبت طلا همراه بوده است. به عنوان مثال ، در یک افق سه ماهه ، آنها 88 ٪ از زمان مثبت بوده اند ، با این رقم به ترتیب به ترتیب به 95 ٪ و 100 ٪ به ترتیب شش ماه و 12 ماه به جلو می روند. 3 با این حال ، نادر بودن یک خالص به این معنی است که ما فقط تعداد معدودی از مشاهدات را داریم که می توانیم استنتاج خود را پایه گذاری کنیم.

نمودار 2: بازده طلا به دنبال شورت های خالص شدید بسیار مثبت است

بازگشت طلا سه ماهه به جلو با توجه به موقعیت طولانی خالص*

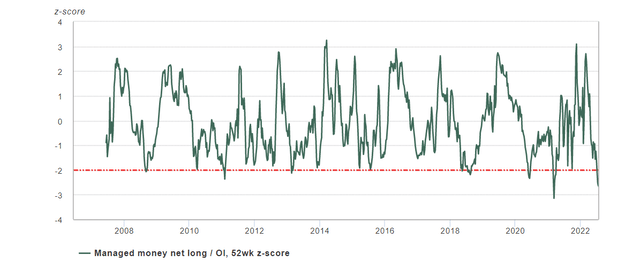

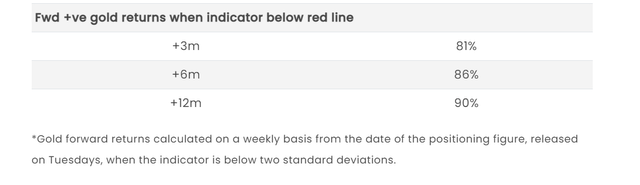

از طرف دیگر ، نگاه به موقعیت یابی استاندارد (نمره Z) تعداد مشاهدات را افزایش می دهد (نمودار 3). این تنظیم نوسانات مکرر و پایدار و همچنین نتایج قانع کننده تری را ارائه می دهد. تجزیه و تحلیل ما نشان می دهد که هنگامی که موقعیت یابی استاندارد در آینده مدیریت شده دو انحراف استاندارد پایین تر از میانگین بلند مدت آن است ، بازده طلای رو به جلو بین 81 تا 90 ٪ از زمان در طی 3- تا 12 ماه افق مثبت است ، و این نشان می دهد میانگین قوی در احساسات است کهمی تواند به بالاتر رفتن طلا کمک کند.

نمودار 3: بازگشت طلای رو به جلو در هنگام قرار گرفتن در حالت بسیار زیاد مثبت است

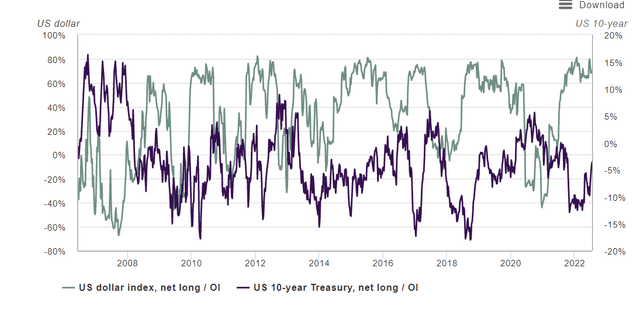

علاوه بر این ، ما همچنین ممکن است از موقعیت یابی در برخی از رانندگان مهم طلا استفاده کنیم: دلار آمریکا و 10 سال خزانه داری. مواضع دلار آمریکا و خزانه های 10 ساله ایالات متحده به ترتیب نزدیک به افراط و تفریط کوتاه خالص و خالص است (نمودار 4). 4 تجزیه و تحلیل تاریخی نشان می دهد که معکوس از چنین افراط و تفریط متداول است و آنها به شدت منجر به بازده مثبت برای طلا در ماه های بعدی شده اند. 5

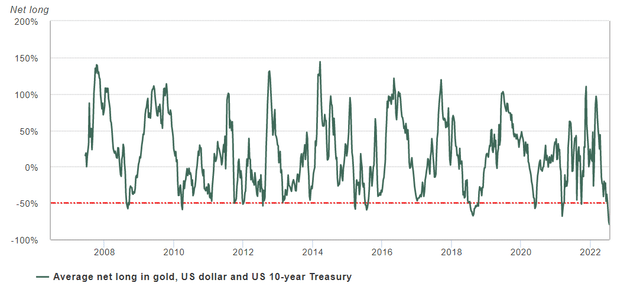

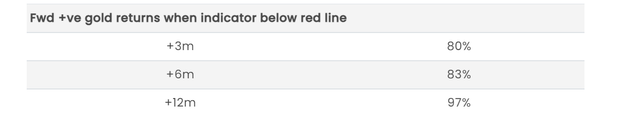

این معیارها نشان می دهد که وقتی میانگین موقعیت آنها زیر 50 ٪ باشد ، بازده برای طلا 80-97 ٪ از زمان در طی سه تا 12 ماه مثبت بوده است (نمودار 5). با این حال ، ما در اینجا احتیاط می کنیم. فعالیت آتی تنها بخشی از حجم کل در بازارهای مربوطه را نشان می دهد. به همین ترتیب این سیگنال ها باید در رابطه با سایر معیارها مشاهده شوند.

نمودار 4: موقعیت یابی در معاملات دلار آمریکا و آینده 10 ساله خزانه داری نیز در افراط و تفریط یا در نزدیکی افراط

نمودار 5: موقعیت یابی در طلا ، دلار آمریکا (معکوس) و خزانه 10 ساله در حد زیادی است. این از لحاظ تاریخی با بازده های طلای رو به جلو همزمان بوده است

بینش منطقه ای

چین: تقاضای طلای چین در ماه ژوئیه قوی بود. اول ، کل دارایی در ETF های طلای چینی شاهد افزایش چشمگیر بود ، که عمدتاً توسط خرید فرصت در میان قیمت پایین طلای محلی همراه با احساسات ریسک و تقاضای امنیت امن بالاتر با سقوط بازار سهام محلی هدایت می شود. دوم ، افزایش متوسط ماهانه ماهانه شانگهای لندن ، افزایش قیمت طلای فیزیکی در بورس طلای شانگهای ، و مکالمات ما با تولید کنندگان طلا همه به تقاضای طلای فیزیکی قوی تر اشاره می کنند. برای اطلاعات بیشتر ، لطفاً برای وبلاگ ماهانه ما در چین با ما در ارتباط باشید.

هند: تقاضای خرده فروشی در ماه ژوئیه به دلیل تقاضای خاموش روستایی ، فصل عروسی به یک کار نزدیک و بالاتر واردات بر روی طلا ادامه داشت. تقاضای خرده فروشی به دلیل تصحیح در قیمت طلای داخلی ، در هفته سوم ماه بهبود حاشیه ای داشت ، با این حال ، مصرف کنندگان در انتظار تصحیح بیشتر ، خریدهای خود را پس گرفتند. تقاضای عمده فروشی فعالیت مناسبی را مشاهده کرد زیرا جواهرات پیش از نمایش بین المللی جواهرات هند (IIJS) سهام را دوباره پر کردند و این همزمان با تصحیح در قیمت طلای محلی بود. 6 با تقاضای عمده فروشی سالم ، تخفیف محلی در پایان ماه در مقایسه با تخفیف 23-24 دلار در هر اونس در آغاز ماه ژوئیه به 1-2 دلار در هر ماه کاهش یافت. ETF های طلای هند شاهد خروج خالص در طول ماه (0. 9T) بودند. جریان در درجه اول توسط سودآوری در میان تصحیح شدید در قیمت طلای داخلی و انتظارات از ضعف قیمت بیشتر هدایت می شد.

اروپا: در حالی که انتظار می رود تورم در ماه جولای به بالاترین حد خود برسد، بانک مرکزی اروپا (ECB) نرخ سیاست خود را 0. 5 درصد افزایش داد و با اولین افزایش در 11 سال گذشته از سیاست نرخ بهره منفی خارج شد. بانک مرکزی اروپا همچنین ابزار بحران بدهی جدیدی را با هدف جلوگیری از افزایش هزینه های استقراض برای اقتصادهای آسیب پذیر مانند ایتالیا، که ماریو دراگی، نخست وزیر آن در طول ماه در میان آشفتگی های سیاسی استعفا داد، معرفی کرد. اما علیرغم ادامه تصویر نه چندان خوب برای منطقه، دارایی های ETF طلای اروپا در طول ماه فروخته شد (-38 تن)، که منجر به خروج قابل توجهی از وجوه بریتانیا شد.

ایالات متحده: داده های ضرابخانه ایالات متحده نشان می دهد که فروش سکه طلا (عقاب آمریکایی و بوفالو) در ژوئیه به 104000 اونس رسیده است که کمتر از میانگین سالانه 158000 اونس است. فروش سالانه جاری نشان می دهد که سال 2022 می تواند از فروش 1. 6 میلیون اونس در سال 2021 فراتر رود و به برآورد 1. 9 میلیون اونس برسد. این نشان دهنده قوی ترین سال فروش از سال 1999 (2. 1 میلیون اونس) است.

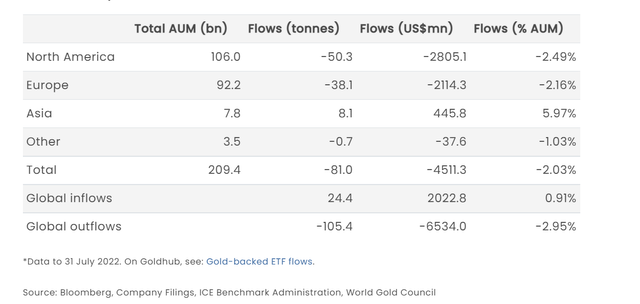

ETFs: جریان خروجی خالص ETF طلا در ژوئیه به 81 تریلیون رسید، با ورودی سالانه 153 تن (10. 3 میلیارد دلار آمریکا) (جدول 1). همه مناطق به جز آسیا جریان خروجی را در طول ماه تجربه کردند. وجوه آمریکای شمالی با 50 تریلیون خروجی پیشتاز بودند و پس از آن وجوه اروپایی (38 تن). عملکرد ضعیف تر طلا، قوی تر شدن دلار و بازار سهام، همراه با کاهش مستمر موقعیت های بلند مدت خالص در بازارهای آتی احتمالاً باعث این جریان های خروجی شده است. مجموع AUM در این محصولات اکنون به 3708 تن (209 میلیارد دلار آمریکا) می رسد.

جدول 2: جریان های جهانی ETF ژوئیه 2022*

- از 29 ژوئیه 2022، بر اساس PM قیمت طلا LBMA.

- گزارش معامله گران تعهد معامله گران (COT) که توسط CFTC منتشر شد، گزارش های تفکیک شده تری را در مورد دارایی ها در سال 2009 معرفی کرد که به تاریخ 13 ژوئن 2006 باز می گردد.

- همان توزیع اریب بازده رو به جلو به طور مشخص در سمت طولانی موقعیت طلا مشهود نیست.

- پایین ترین میزان اخیر خالص خالص معاملات آتی 10 ساله خزانه داری در آوریل رخ داد، بنابراین سیگنال در سطوح فعلی کمتر قانع کننده است.

- زمانی که موقعیت دلار بالای 70 درصد باشد، طلا به آینده باز می گردد: 3-12 میلیون، 65-82 درصد. اوراق قرضه خزانه داری ایالات متحده در زیر 15٪: 90-100٪. سطحی که این بار به آن نرسیده ایم. در 10-٪، بازده آتی مثبت است: 56-69٪ مواقع بر اساس 3-12 متر.

- نمایشگاه بین المللی جواهرات هند (IIJS) بزرگترین نمایشگاه جواهرات B2B هند است. IIJS بین 4 تا 8 آگوست 2022 در بمبئی برگزار می شود.

- اعداد سالانه بر اساس 7 ماه کل داده های فروش 1. 1 میلیون اونس ضرب در (12/7).

توجه سردبیر: گلوله های خلاصه برای این مقاله توسط ویراستاران جستجوی آلفا انتخاب شده اند.

تجارت گزینه های دودویی در ایران...

ما را در سایت تجارت گزینه های دودویی در ایران دنبال می کنید

برچسب : نویسنده : زینالعابدین مراغهای بازدید : 35