- فرانک سوئیس - 10 واقعیت جالب

- راهنمایی برای کیف پول الکترونیکی

- نحوه ورود به MT4 پس از تغییر نام سرور

- فکر کردن از نظر اقتصادی: فقط بازار و منطق مبادله باعث سعادت می شود

- نشانگر جریان پول Chaikin T3 NMC

- نحوه نصب شاخص های کمی استراتژی به Metatrader 4/5

- شماره برای تصادفی

- سهام فنی

- بانکداری الکترونیکی: مزایا ، مضرات و اهمیت

- بازارساز برای SME IPO

آخرین مطالب

امکانات وب

بسته به نوع امنیت مورد نظر می توان آن را متفاوت محاسبه کرد.

این بازدهی است که سرمایه گذاران پس از نگهداری اوراق بهادار تا سررسید آن می توانند انتظار داشته باشند. بسته به نوع امنیت مورد نظر می توان آن را متفاوت محاسبه کرد.

این معیار به سرمایه گذاران کمک می کند تا تصمیم بگیرند که آیا یک اوراق بهادار خاص سودآور است یا نه یا در مقایسه با سایر اوراق بهادار سودمند است. این معیار هم برای اوراق بهادار بازار سرمایه و هم برای بازار پول استفاده می شود.

محاسبه اوراق بهادار بازار پول پیچیده تر است زیرا سررسید آن کمتر از یک سال است. اوراق بهادار بازار سرمایه در بازارهای وام مسکن برای سرمایه گذارانی استفاده می شود که می خواهند بازده خود را در صورت عدم پرداخت وام توسط وام گیرنده محاسبه کنند.

این نرخ با نرخ بهره متفاوت است زیرا نرخ بهره بازده دوره ای سرمایه گذار به دلیل نگهداری اوراق بدهی (مثلاً پرداخت کوپن) است. با این حال، بازده بدهی، نرخ بهره را در بر می گیرد و کل بازده سرمایه گذاری است.

سود بدهی چیست؟

این نرخ بازدهی است که سرمایه گذار می تواند انتظار داشته باشد اگر یک ابزار بدهی را تا سررسید آن نگه دارد. معمولاً به عنوان بازده تا بلوغ (YTM) نیز شناخته می شود.

انواع مختلفی از آن به دلیل کاربرد آنها برای همه اوراق اعتباری متفاوت محاسبه می شود. هم در بازار پول و هم در بازار سرمایه قابل استفاده است.

تعیین بازده سرمایه گذاری با اوراق بهادار بلندمدت ساده تر است. با این حال، اوراق بدهی کوتاه مدت پیچیده تر هستند، زیرا از قراردادهای متفاوتی برای تبدیل دوره به یک سال استفاده می کنند.

سرمایه گذاران از این معیار برای تعیین میزان سودآوری سرمایه گذاری هایشان پس از نگهداری تا سررسید استفاده می کنند. همچنین برای سرمایه گذاران مفید است زیرا می توانند از این معیار برای مقایسه چندین دارایی استفاده کنند.

انواع مختلف YTM را می توان به دو دسته تقسیم کرد:

- بازار پول YTM

- بازار سرمایه YTM

YTMهای بازار پول به دلیل ماهیت سررسید آنها در کمتر از یک سال، برای محاسبه پیچیده تر هستند.

انواع بازده بدهی

اینها انواع اصلی معیارهای بازده برای اوراق بهادار کوتاه مدت و بلند مدت هستند:

- تخفیف بانکی

- دوره برگزاری

- سالانه موثر

- بازار پول

- بدهی وام مسکن

نحوه محاسبه بازدهی تخفیف بانکی (BDY)

با تقسیم تفاوت بین ارزش اسمی و قیمت خرید اوراق بهادار بر ارزش اسمی آن برای یافتن تخفیف آن و ضرب آن در 360 در روزهای باقی مانده تا سررسید آن محاسبه می شود.

این فرمول فرض می کند دوازده ماه 30 روزه در سال وجود دارد. شماره 360 به عنوان کنوانسیون به جای 365 استفاده می شود. این می تواند چالش هایی را ایجاد کند زیرا محاسباتی که از روش های مختلف استفاده می کنند مطابقت ندارند.

BDY نرخ بازده اوراق قرضه فروخته شده با تخفیف در ارزش چهره خود است. به آن نوع اوراق قرضه تخفیف گفته می شود. BDY معمولاً برای اوراق بهادار بازار پول مانند صورتحساب خزانه داری (T-Cows) ، اوراق قرضه شهرداری ، اوراق قرضه صفر کوپن ، مقاله تجاری و غیره استفاده می شود.

فرمول یافتن BYD به شرح زیر است:

- مثال BDY می گوید شما می خواهید برای 11،500 دلار وثیقه خریداری کنید ، که ارزش چهره آنها 12000 دلار است. این بدان معنی است که این اوراق با تخفیف 500 دلار خریداری شده است. در اول دسامبر 2021 صادر شد و در 95 روز بالغ خواهد شد. با استفاده از فرمول به شرح زیر: = 0. 16 یا 16 ٪ بنابراین ، بازده این اوراق 16 ٪ است. با این حال ، اگر یک سرمایه گذار اوراق بهادار تخفیف چندگانه را انتخاب کند ، آنها یکی را با بازده بالاتر انتخاب می کنند.

- نقص BDY فرمول سالانه BDY ناقص است و دقیق ترین بازده سرمایه گذاری (ROI) را نمی دهد. از یک چیز ، بازده احتمالی ترکیب را در نظر نمی گیرد زیرا یک سال 360 روزه را فرض می کند. به همین ترتیب ، ساده سازی زمان فرض یک سال 360 روزه به جای یک سال واقعی 365 روزه می تواند خطایی ایجاد کند. به عنوان مثال ، صورتحساب خزانه داری (T-Cows) به صورت 365 روزه محاسبه می شود. بنابراین ، کنوانسیون زمان فرمول می تواند به مقادیر متضاد منجر شود. محاسبات آینده به طور کلی آموزش داده می شود که در تعیین بازده سرمایه گذار دقیق تر باشند.

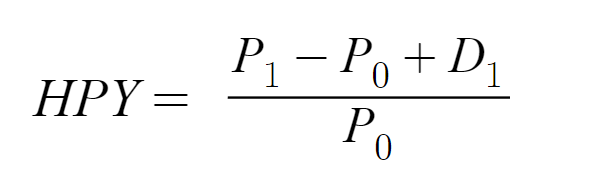

نحوه محاسبه عملکرد دوره نگهدارنده (HPY)

HPY بازده دریافت شده از نگه داشتن دارایی یا گروه دارایی را در مدتی محاسبه می کند ، که به عنوان یک دوره برگزاری شناخته می شود و به طور معمول به عنوان درصد بیان می شود.

این بر اساس بازده کل دارایی از دارایی یا نمونه کارها (درآمد + تغییر در ارزش) محاسبه می شود. سهام و سایر اوراق بهادار دارایی های مالی محسوب می شوند.

یک دوره برگزاری می تواند در بازار پول و سرمایه استفاده شود. سالانه نیست ، بنابراین تعداد روزها گنجانده نشده است. فرمول HPY به شرح زیر است:

P1 = مقدار دریافت شده در سررسید

P0 = قیمت خرید سرمایه گذاری

D1 = توزیع پرداخت شده در سررسید

- مثال HPY می گوید شما امنیتی دارید که تا زمان بلوغ در اختیار دارید. شما 5000 دلار در سررسید دریافت کرده اید و قبل از آن 4،800 دلار خریداری کرده اید. توزیع شما 250 دلار اضافی بود. با استفاده از فرمول به شرح زیر: = 0. 03 یا 3 ٪ بنابراین بازده نگه داشتن این امنیت 3 ٪ است. امنیتی که سود سهام را پرداخت می کند معمولاً سهام. با این حال ، در مورد T T-Hills ، توزیع یا سود سهام وجود نخواهد داشت زیرا آنها هیچ هزینه ای را پرداخت نمی کنند. بنابراین ، در این حالت ، D1 0 خواهد بود.

- برنامه های HPY HPY برای سرمایه گذاران بسیار مفید است زیرا به آنها امکان می دهد بازده دارایی های مختلفی را که برای یک زمان معین نگهداری می شوند مقایسه کنند. به این ترتیب ، سرمایه گذاران می توانند تعیین کنند که کدام یک سودآورتر است.

نحوه محاسبه عملکرد سالانه مؤثر (EAY)

EAY نرخ بازده اوراق قرضه با پرداخت بهره خود با همان نرخ دارنده اوراق قرضه خود سرمایه گذاری شده است.

معمولاً به صورت درصد بیان می شود و می تواند بازده دقیق تری نسبت به HPY داشته باشد زیرا سالانه است. این امر به ویژه در صورت وجود سرمایه گذاری های جایگزین صادق است ، که می تواند بازده را پیچیده کند.

این فرمول محاسبه قبلی HPY را شامل می شود و به شرح زیر است:

t = تعداد روزها تا زمان بلوغ

- به عنوان مثال ، به عنوان مثال ، برای ایجاد مثال قبلی ، اگر HPY در سرمایه گذاری شما 3 ٪ باشد و 175 روز تا زمان بلوغ باقی مانده است: = 0. 0635 یا 6. 3 ٪ توجه داشته باشید که فرکانس ترکیب می تواند به طور قابل توجهی نتایج معادله را تغییر دهد.

- برنامه های EAY EAY نرخ بهره واقع گرایانه تری برای سرمایه گذاری نسبت به نرخ اسمی ساده می دهد زیرا ترکیب را در نظر می گیرد. به همین دلیل است که سرمایه گذاران از آن برای محاسبه ROI واقعی و ارزیابی اینکه آیا یک ابزار با تخفیف یا حق بیمه معامله می کند ، استفاده می کنند.

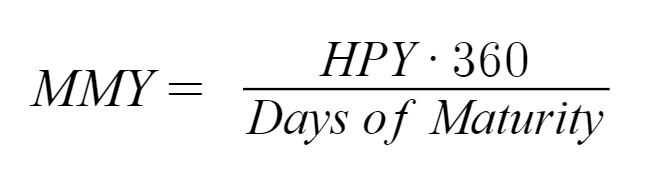

نحوه محاسبه عملکرد بازار پول (MMY)

MMY با ضرب HPY با 360 و تقسیم آن به روزهای باقی مانده به بلوغ محاسبه می شود. فقط برای ارزیابی بازده در بازار پول استفاده می شود. بنابراین ، با سرمایه گذاری در اوراق بهادار با نقدینگی بالا و سررسید کمتر از یک سال ، نرخ بهره به دست می آید.

MMY (همچنین به عنوان معادل سپرده اعتباری شناخته می شود) اجازه می دهد تا بازده نقل شده (در صورتحساب T) با یک ابزار بازار پول با بهره مقایسه شود.

این امر به این دلیل است که صورتحساب خزانه داری ریسک پیش فرض صفر دارد و بازده آنها در مقایسه با بیشتر اوراق بهادار شرکت و برخی از گواهینامه های سپرده کم است. بنابراین ، آنها یک سرمایه گذاری ایمن و یک مقایسه خوب برای سایر ابزارهای بازار پول هستند.

- فرمول MMY به عنوان ابزارهای بازار پول به صورت 360 روزه نقل می کند ، فرمول MMY همچنین در محاسبات خود از 360 روز استفاده می کند. فرمول به شرح زیر است:

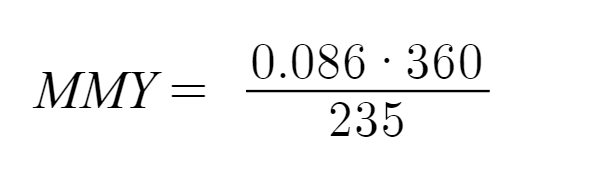

- مثال MMY نمونه ای خواهد بود که اگر یک سرمایه گذار با HPY 8. 6 ٪ امنیت داشته باشد ، 235 روز از بلوغ باقی مانده است.

= 0.131or 13%. Therefore, the retu on this money market security would be much higher than on T-Bills, because the retu on T-Bills does not exceed 5%. Assuming the year is 360 days also helps investors compare retus of securities that pay coupons aually, semi-aually, and quarterly.

= 0.131or 13%. Therefore, the retu on this money market security would be much higher than on T-Bills, because the retu on T-Bills does not exceed 5%. Assuming the year is 360 days also helps investors compare retus of securities that pay coupons aually, semi-aually, and quarterly.

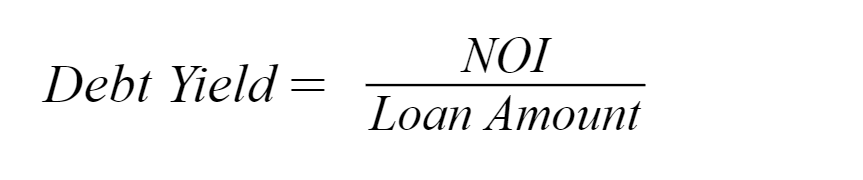

بازده بدهی در بازارهای وام

این یک ارزیابی اساسی از خطر برای وام دهندگان در بازارهای وام است. این ارزیابی می کند که در صورت داشتن یک ملک پس از پیش فرض وام ، وام دهندگان به سرعت می توانند ضررهای خود را بازیابی کنند.

همچنین تضمین می کند که مبلغ وام به دلیل پایین بودن نرخ کلاه در بازار ، نرخ کم بهره و دوره استهلاک بالا تورم نشود.

بازارهای وام مسکن زیر مجموعه ای از بازارهای سرمایه است که با اوراق بهادار اعتباری بلند مدت (بیش از یک سال) سروکار دارد. بنابراین ، فرمول های محاسبه بازده در این بازارها از اصول بازار سرمایه استفاده می کنند.

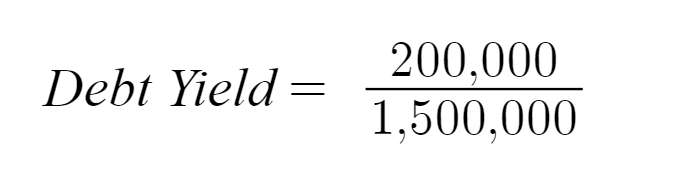

- نحوه محاسبه بدهی در بازارهای وام مسکن فرمول به شرح زیر است:

NOI = Net Operating Income So, as an example, let's say that the commercial property's NOI is 200,000$, and the loan amount was 1,500,000$. Then, according to the formula, the answer would be:

NOI = Net Operating Income So, as an example, let's say that the commercial property's NOI is 200,000$, and the loan amount was 1,500,000$. Then, according to the formula, the answer would be: = 0.133 or 13%

= 0.133 or 13% - استفاده از بازده بدهی در بازارهای وام مسکن فرمول ارائه شده بسیار ساده است و نباید تنها معیار مورد استفاده برای تعیین ارزش سرمایه گذاری باشد. با این حال ، این یک پایگاه خوب ایجاد می کند زیرا بیشتر وام دهندگان وام برای تصویب وام به حداقل بازگشت نیاز دارند. به طور کلی ، 10 ٪ حداقل نرخ مورد نیاز در نظر گرفته می شود. سایر عواملی که وام دهندگان در نظر می گیرند شرایط بازار و نوع املاک است. به همین ترتیب ، اندازه گیری از ریسک مستقل از نرخ بهره و دوره استهلاک را در اختیار سرمایه گذاران قرار می دهد ، که در هنگام محاسبه نسبت پوشش خدمات بدهی (DSCR) و نسبت وام به ارزش (LTV) ضروری است.

خط پایین

چهار روش برای محاسبه بازده اعتبار بازار پول وجود دارد: BDY ، HPY ، EAY ، MMY و بدهی وام وام. همه آنها عمدتاً به عنوان ابزاری برای مقایسه و ارزیابی سرمایه گذاری ها مورد استفاده قرار می گیرند.

به همین ترتیب ، در بازارهای سرمایه ، از بازده بدهی برای محاسبه بازده وام دهنده در صورت وام گیرنده به طور پیش فرض در وام استفاده می شود. این یک معیار مفید برای تصمیم گیری است ، اما بسیار اساسی است و علاوه بر سایر معیارها باید از آن نیز استفاده شود.

برای پرداختن به برخی از سؤالات متداول ، تفاوت بین بازده و نرخ بهره در این است که بازده نرخ بهره را در نظر می گیرد.

وام دهندگان مهم است زیرا به آنها امکان می دهد سودآوری اوراق بهادار مختلف را مقایسه و ارزیابی کنند.

سرانجام ، این یک رابطه معکوس با قیمت دارد زیرا پرداخت کوپن با کاهش قیمت یکسان است. بنابراین ، ارزش پرداخت کوپن افزایش می یابد و اوراق قرضه با حق بیمه فروخته می شود. اضافه کردن

سوالات مشترک پاسخ داده شد

- تفاوت بین YTM و نرخ بهره چیست؟YTM درآمدی است که سرمایه گذار می تواند انتظار داشته باشد در تاریخ سررسید سرمایه گذاری که در اختیار دارد به دست بیاورد که معمولاً به صورت درصد بیان می شود. تمام سود سهام و کوپن های پرداختی را در نظر می گیرد و به کل اشاره می کند. با این حال، نرخ بهره بازدهی منظمی است که سرمایه گذار می تواند از یک ابزار بدهی انتظار داشته باشد. معمولاً به صورت درصدی از ارزش اسمی بیان می شود. در نهایت، نرخ بهره در YTM منعکس می شود. روش های مختلفی برای محاسبه هر دو وجود دارد. فرمول استفاده شده به ماهیت امنیت مورد نظر بستگی دارد.

- چرا بازده بدهی برای وام دهندگان مهم است؟برای وام دهندگان مهم است زیرا نرخ بازده سرمایه گذاری آنها را محاسبه می کند و می تواند در تنزیل جریان های نقدی برای یافتن کل بازده پولی مورد انتظار استفاده شود. این به وام دهندگان اجازه می دهد تا بدانند آیا سرمایه گذاری ارزشمند است و کدام دارایی خاص در مقایسه با آن سودآورتر است. به همین ترتیب، می توان از آن برای محاسبه بازدهی که وام دهنده دریافت می کند در صورت عدم پرداخت وام استفاده کرد. باز هم، ریسک را اندازه گیری می کند و تضمین می کند که مبلغ وام متورم نیست.

- رابطه YTM و Price چیست؟آنها رابطه معکوس دارند. YTM با افزایش قیمت کاهش می یابد و برعکس آن نیز صادق است. این پدیده به این دلیل رخ می دهد که اوراق قرضه به دلیل الزام به پرداخت همان نرخ کوپن اولیه، تحت تأثیر منفی افت قیمت قرار نمی گیرند. بنابراین نرخ بهره در حال حاضر بالاتر از قبل خواهد بود. نرخ کوپن بالاتر این اوراق را برای سرمایه گذارانی که مایل به خرید آنها با قیمت بالاتر هستند جذاب می کند.

- Bond YTM قابل قبول چیست؟بازده قابل قبول برای سرمایه گذاران اوراق قرضه بیشتر از ارزش نرخ کوپن اوراق است. اگر اینطور باشد، گفته می شود که اوراق قرضه با "حق بیمه" معامله می شود. زمانی که بازده با نرخ کوپن یکسان باشد، با نرخ برابری معامله می شود. در نهایت، زمانی که از نرخ کوپن کمتر باشد، گفته می شود که اوراق با تخفیف معامله می شود.

- YTM چگونه برای مدل سازی مالی قابل اجرا است؟Wall Street Oasis دوره ای در مورد مدل سازی املاک و سایر دوره های مدل سازی مالی دارد که در آن YTM قابل اجرا است.

خوراکی های کلیدی

- بازده بدهی در بازارهای وام مسکن در مقایسه با بازده بدهی در بازارهای پولی متفاوت محاسبه و استفاده می شود.

- وام دهندگان از آن برای اندازه گیری ریسک بازپس گیری زیان خود در صورت عدم پرداخت وام توسط وام گیرنده استفاده می کنند.

- محاسبه ساده است ، اما این یک اقدام اصلی است که وام دهندگان در تصمیم گیری از آن استفاده می کنند تا مشخص کنند سرمایه گذاری آنها سودآور است یا خیر.

- وام دهندگان معمولاً به حداقل 10 ٪ نرخ بازده نیاز دارند.

- این متریک تنها شرایطی نیست که باید اندازه گیری شود. چندین محاسبه و معیارهای دیگر وجود دارد که وام دهندگان از آنها استفاده می کنند. BDY ساده ترین راه برای محاسبه بازده بدهی است. با این حال ، این نادرست ترین است و بازده مرکب را در نظر نمی گیرد.

- BDY را می توان در محاسبه بازده اوراق قرضه تخفیف کوتاه مدت ، مقالات شهرداری ، T-K-Cows ، بیشتر ابزارهای بازار پول و غیره استفاده کرد.

- از HPY برای مقایسه بازده های مختلف دریافت شده از دارایی های نگهدارنده در دوره های خاص استفاده می شود و تعیین می کند که کدام یک سودآورتر است.

- فرمول HPY تنها از انواع نشان داده شده سالانه است.

- EAY ترکیب را در نظر می گیرد و یک اندازه گیری دقیق از ROI واقعی است.

- سرمایه گذاران همچنین می توانند از EAY برای تعیین اینکه آیا امنیت با حق بیمه معامله می کند یا تخفیف استفاده می کند.

- MMY برای مقایسه بازده خطوط T با بازگرداندن ابزار بازار پول با بهره استفاده می شود.

- روش های مختلفی برای محاسبه بازده ابزارهای بدهی وجود دارد. سرمایه گذاران تصمیم می گیرند که کدام یک مناسب ترین است و هنگام تخفیف جریان نقدی برای یافتن بازده واقعی یک سرمایه گذاری ، این درصد را اعمال می کند.

- توجه داشته باشید که اوراق بهادار بازار پول بین ریسک و بازده رابطه مثبتی دارند. اگر شرط بندی امنیت زیاد باشد ، بازده ها نیز همینطور هستند و برعکس اعمال می شود.

ما را در سایت تجارت گزینه های دودویی در ایران دنبال می کنید

برچسب : نویسنده : زینالعابدین مراغهای بازدید : 39