- فرانک سوئیس - 10 واقعیت جالب

- راهنمایی برای کیف پول الکترونیکی

- نحوه ورود به MT4 پس از تغییر نام سرور

- فکر کردن از نظر اقتصادی: فقط بازار و منطق مبادله باعث سعادت می شود

- نشانگر جریان پول Chaikin T3 NMC

- نحوه نصب شاخص های کمی استراتژی به Metatrader 4/5

- شماره برای تصادفی

- سهام فنی

- بانکداری الکترونیکی: مزایا ، مضرات و اهمیت

- بازارساز برای SME IPO

آخرین مطالب

امکانات وب

بازار سهام چین پس از تجمع سه ماهه باشکوه 22 ٪ از پایین اکتبر 2022 تا ژانویه 2023 بالا ، که در شاخص معیار CSI 300 مشاهده می شود ، علائم خستگی را نشان داده است. از 18 آوریل 2023 ، نزدیک ب ه-4 ٪ کاهش یافته و سبد بازارهای سهام کشورهای توسعه یافته را تحت فشار قرار داده است.

حرکت صعودی اخیر از 3،495 اکتبر 2022 در CSI 300 با خوش بینی از حذف اقدامات قفل شده قبلی Covid-Zero ، معرفی اقدامات محرک برای تقویت مصرف داخلی و کاهش اعتباری که توسط املاک درگیر شده است ، دامن زده است. توسعه دهندگان و همچنین کاهش اقدامات نظارتی Draconian که به شرکتهای پلت فرم فناوری چینی تحمیل شده است.

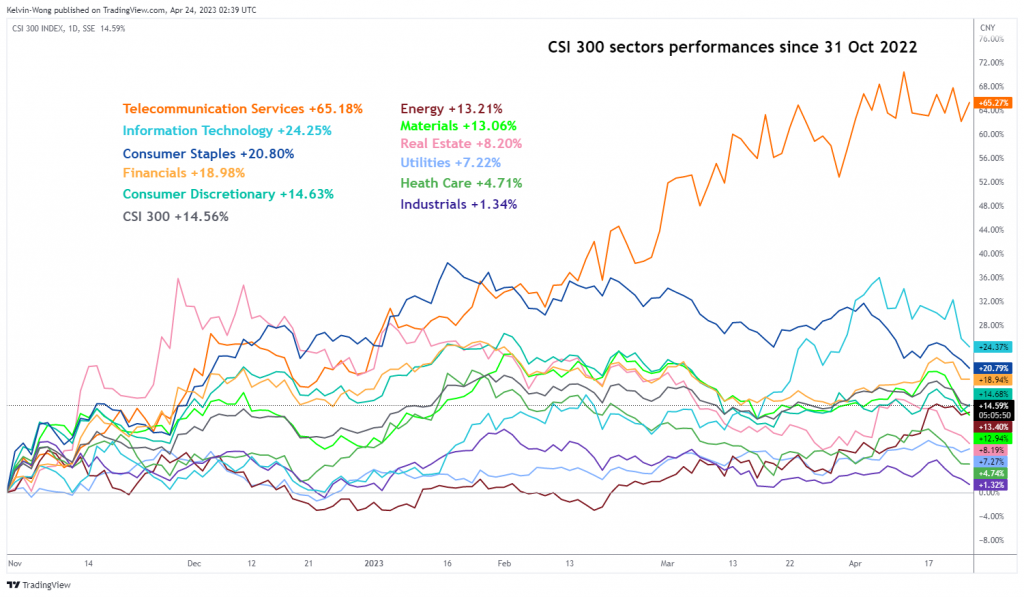

بخش های چرخه ای بدترین مجری با املاک و مستغلات در پایین هستند

منبع: TradingView از 24 آوریل 2023 (برای بزرگنمایی نمودارها کلیک کنید)

همانطور که از نمودارهای فوق مشاهده می شود ، بخش های چرخه ای مانند مواد ، مالی ، صنعتی ، اختیاری مصرف کننده و املاک و مستغلات در برابر معیار CSI 300 کم کار شده اند. بدترین حالت املاک و مستغلات است که عملکرد سه ماه ه-13. 40 ٪ در مقاب ل-5. 90 ٪ ثبت شده در CSI 300 را ثبت کرده است.

در همین حال ، دو بخش دفاعی ؛خدمات و خدمات ارتباطات از راه دور به همراه فناوری انرژی و اطلاعات موفق شده اند با سود مثبت 22. 70 ٪ ، 3. 60 ٪ ، 11. 80 ٪ و 9. 90 ٪ به ترتیب در مدت مشابه بهتر عمل کنند.

این همه در مورد نقدینگی و موقعیت یابی سرمایه گذاران است

آخرین داده های اقتصادی قوی ؛تولید ناخالص داخلی Q1 ، تولید صنعتی و هزینه های مصرف کننده برای ماه مارس همراه با بازگشت به قیمت خانه جدید در مدت مشابهی که سریعترین سرعت بهبودی خود را در 21 ماه به ماه بر ماه به ثبت رساند. افزایش 0. 5 درصدی در ماه مارس از افزایش 0. 3 درصدی در ماه فوریه ، به سیاست گذاران چین اجازه داده است تا فضای تنفس را به یک رویکرد "انتظار و دیدن" بپردازد.

از این رو ، بانک مرکزی چین ، PBOC به احتمال زیاد در حالت عجله ای برای شل کردن شیرهای نقدینگی خود برای تحریک رشد اقتصادی در این مقطع وجود ندارد. آخرین اقدام سیاست پولی PBOC شواهدی از چنین موضع "کنترل شده کنترل شده" را نشان داده است که در آن نرخ بهره یک ساله تسهیلات میان مدت یک ساله (MLF) را ترک کرده است ، یعنی نرخ وام PBOC به بانکهای تجاری بزرگ بدون تغییر در 2. 75٪ برای پنجمین ماه متوالی.

علاوه بر این ، کمترین میزان پول نقد میان مدت را به سیستم بانکی تزریق کرد. تزریق خالص 20 میلیارد یوان از طریق تسهیلات MLF در ماه آوریل ، کمترین مبلغ از نوامبر 2022. همچنین ، سایر نرخ بهره معیار خود را ترک کرد. وام یک و پنج ساله نرخ اولیه بدون تغییر در 3. 65 ٪ و 4. 3 ٪ به ترتیب برای هشت ماه متوالی.

برای متوقف کردن مشکل بحران اعتباری که در سال 2021 برای توسعه دهندگان املاک دوباره ظاهر شد و جلوگیری از مسری و طغیان ریسک سیستمیک در سیستم مالی داخلی ، سیاست گذاران چینی به توسعه دهندگان املاک بدهکار اجازه داده اند تا دسترسی آسانتر به بازار اوراق قرضه شرکت های ساحلی را برای جمع آوری کمک های مالی با جمع آوری جمع آوری کنند. اقدامات تسکین دهنده نظارتی معرفی شده در سال 2022. یکی از آنها ضمانت کامل برای اوراق قرضه صادر شده توسط توسعه دهندگان دارایی که توسط شرکت بیمه اوراق قرضه چین متعلق به دولت است ، بود.

با این حال ، این ابتکار اصلی تضمین شده برای از دست دادن طرفداران خود ، توسعه دهندگان املاک موفق شده اند تنها 5. 9 میلیارد یوان اوراق قرضه شرکت های تضمینی را در اختیار داشته باشند. کاهش یافته توس ط-29 ٪ از 8. 3 میلیارد یوان در دسامبر 2022 ثبت شده است.

جالب اینجاست که برخی از صندوق های پرچین برتر چین مانند مدیریت دارایی شانگهای بولز و سرمایه گذاری برگ نقره شانگهای از شرط های پرسود خود در اوراق قرضه املاک با بازده بالا که بیش از 100 ٪ بازده در سال 2022 را به دست آورد ، طبق گزارش Bloomberg News ، از آنها خارج شده است.

از این رو ، فقدان اقدامات پمپاژ بیشتر از PBOC و کاهش خوش بینی در توسعه دهندگان املاک چینی ، دور اخیر فعالیت های سودآوری را که در شاخص های مختلف سهام معیار چین مانند CSI 300 و FTSE China A50 دیده می شود ، تقویت کرده است.

آیا این شروع بازار بزرگ خرس برای سهام چین است؟

در حال حاضر ، هنوز خیلی زود است که هشدار "همه جانبه" را اعلام کنیم که ما شاهد شروع یک مرحله مهم دیگر نزولی برای نقض زیر پایین اکتبر 2022 از شاخص های سهام معیار سرزمین اصلی به عنوان داده های اقتصادی اخیر طبق گفته های قبلی هستیم. نشان می دهد مرحله بهبودی و تجزیه و تحلیل بین بازار از طریق تضعیف بیشتر دلار آمریکا در میان مدت تمایل به حمایت از بازار سهام چین دارد.

داده های اصلی اقتصادی بعدی برای تماشای تصویر واضح تر از توپ کریستال ، انتشار PMI های رسمی تولید NBS و PMI های غیر تولیدی برای آوریل در روز یکشنبه ، 30 آوریل 2023 است. پیش بینی ها انتظار دارند که از 52 از 51. 9 رشد تولید را به 52 ادامه دهند. چاپ شده در ماه مارس ؛به همین ترتیب ، برای فعالیت های غیر تولیدی که انتظار می رود در ماه آوریل از 58. 2 در ماه مارس به 58. 3 افزایش یابد ، و اگر معلوم شود همانطور که انتظار می رود ، چهارمین ماه متوالی گسترش خواهد بود.

همچنین ، داده های هزینه های مصرف کننده در تعطیلات هفته طلایی آینده برای جشن های روز کار که در 29 آوریل تا 3 ماه مه شروع می شود تا آخرین سنج را در مورد خوش بینی مصرف کنندگان و قدرت هزینه داشته باشد.

خطر اصلی ذاتی ژئوپلیتیکی است که در آن رابطه بین ایالات متحده و چین هنوز یخ زده است. جنگ پیشرفته ایالات متحده و چین از سال 2018 هنوز "زنده" است ، دولت بایدن قرار است در جلسه بعدی G-7 آینده در ماه مه برای تأیید ، از محدودیت های سرمایه گذاری جدید در چین رونمایی کند. این اقدامات جدید زمینه های نیمه هادی ها ، هوش مصنوعی و محاسبات کوانتومی را پوشش می دهد که سرمایه گذاری های شرکت های آمریکایی ، از جمله سرمایه گذاری و سرمایه گذاری های مشترک را محدود می کند.

تجزیه و تحلیل فنی چین A50-در معرض خطر فشار کوتاه مدت برای کاهش یک پشتیبانی کلیدی

منبع: TradingView از 24 آوریل 2023 (برای بزرگنمایی نمودار کلیک کنید)

از زمان نوسان در 27 ژانویه 2023 در 14437 نوسان ، شاخص چین A50 (پروکسی برای آینده FTSE چین A50) ب ا-11 ٪ کاهش یافته و با یک مقاومت واسطه ای در 13470 به یک روند نزولی کوتاه مدت تبدیل شده است.

حرکت نزولی همانطور که توسط نوسان ساز روزانه RSI نشان داده شده است ، در جایی که به تازگی یک شکست نزولی را زیر یک پشتیبانی صعودی مربوط به سابق در سطح 44 ٪ نشان داده است ، دست نخورده باقی مانده است و قبل از رسیدن به منطقه بیش از 30 ٪ ، این پتانسیل پایین آمدن اینچ را دارد.

اگر 13،479 مقاومت میانی از صعود فراتر نرود ، این شاخص ممکن است ادامه روند نزولی کوتاه مدت را با پشتیبانی در حدود 12300 ، یک سطح محوری میان مدت که همزمان با مقاومت اصلی نزولی سابق از 27 است ، مشاهده کند. مه 2021 بالا.

نکته قابل توجه این است که این شاخص هنوز در یک پیکربندی احتمالی قریب الوقوع قریب الوقوع "سر و شانه های معکوس" از زمان پایین 15 مارس 2022 در حال تحول است.

محتوا فقط برای اهداف اطلاعات عمومی است. این مشاوره سرمایه گذاری یا راه حلی برای خرید یا فروش اوراق بهادار نیست. نظرات نویسندگان هستند ؛لزوماً اطلاعات و خدمات تجاری Oanda ، شرکت یا هر یک از شرکت های وابسته ، شرکت های تابعه ، افسران یا مدیران آن نیست. اگر می خواهید هر یک از مطالب موجود در MarketPulse ، یک جایزه فارکس ، کالاها و تجزیه و تحلیل شاخص های جهانی و خدمات سایت خبری تولید شده توسط Oanda Business Information & Services ، Inc. را بازتولید یا توزیع کنید ، لطفاً به FEED RSS دسترسی پیدا کنید یا با ما تماس بگیریدinfo@marketpulse. com. برای کسب اطلاعات بیشتر در مورد ضرب و شتم بازارهای جهانی ، به https://www. marketpulse. com/ مراجعه کنید.© 2023 اطلاعات و خدمات تجاری Oanda Inc.

کلوین وونگ

تحلیلگر ارشد بازار ، آسیا اقیانوس آرام در Oanda

کلوین وونگ که در سنگاپور مستقر است ، یک استراتژیست کلان بزرگ جهانی است که دارای بیش از 15 سال تجربه تجارت و ارائه تحقیقات بازار در مورد ارز ، بورس و کالاهای موجود است. Kelvin Wong در مورد اتصال نقاط در بازارهای مالی و به اشتراک گذاری دیدگاه های مربوط به تجارت و سرمایه گذاری ، یک متخصص در استفاده از ترکیبی منحصر به فرد از تجزیه و تحلیل های اساسی و فنی ، تخصص در موج الیوت و موقعیت یابی جریان ، برای مشخص کردن سطح معکوس کلیدی در مالی است. بازارهاعلاوه بر این ، در طی ده سال گذشته ، کلوین سمینارهای متعدد بازار و معاملات مربوط به تجارت و همچنین دوره های آموزش تجزیه و تحلیل فنی را برای هزاران معامله گر خرده فروشی برگزار کرده است.

آخرین پست های کلوین وونگ (همه را ببینید)

- فقدان نقدینگی بیشتر و موقعیت یابی سرمایه گذاران باعث خوش بینی بازار سهام چین می شود - 24 آوریل 2023

- BOJ ممکن است نکات بیشتری را در مورد عادی سازی سیاست ارائه دهد - 21 آوریل 2023

- این همه در مورد افزایش بازده اوراق قرضه است اما نارضایتی برای سهام ایالات متحده حاکم است - 20 آوریل 2023

ما را در سایت تجارت گزینه های دودویی در ایران دنبال می کنید

برچسب : نویسنده : زینالعابدین مراغهای بازدید : 40